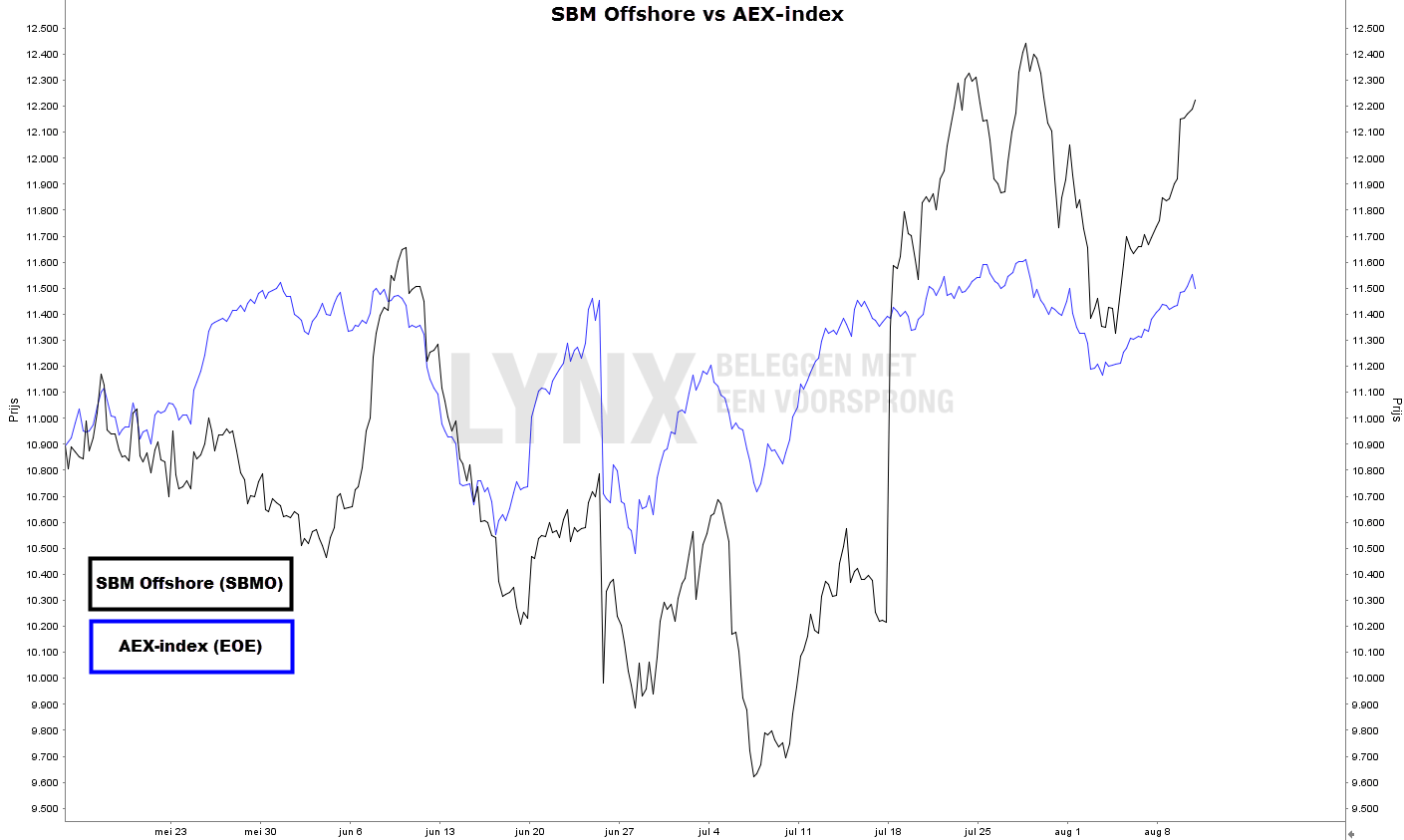

Het zo vaak geplaagde aandeel SBM Offshore presteert de afgelopen tijd beter dan gemiddeld. Ondanks een lagere olieprijs, wist het aandeel beter te presteren dan de AEX-index. Wat speelt zich precies af rondom het aandeel SBM? En hoe presteert het aandeel ten opzichte van concurrenten?

Het ontstaan van SBM Offshore

Het huidige bedrijf is in 1965 ontstaan na een fusie van Nederlands scheepswerven. Destijds werd er nog een andere naam voor het bedrijf gebruikt. Na verschillende fusies en onderdelen die juist weer werden afgestoten, werd in 2005 de naam gewijzigd in SBM Offshore.

Zoals de naam van het bedrijf al doet vermoeden, is SBM werkzaam in de offshore. De core business van het bedrijf is het leveren van drijvende platforms aan bedrijven uit de olie- en gassector. Deze platforms worden gebruikt voor de productie en opslag van olie of gas.

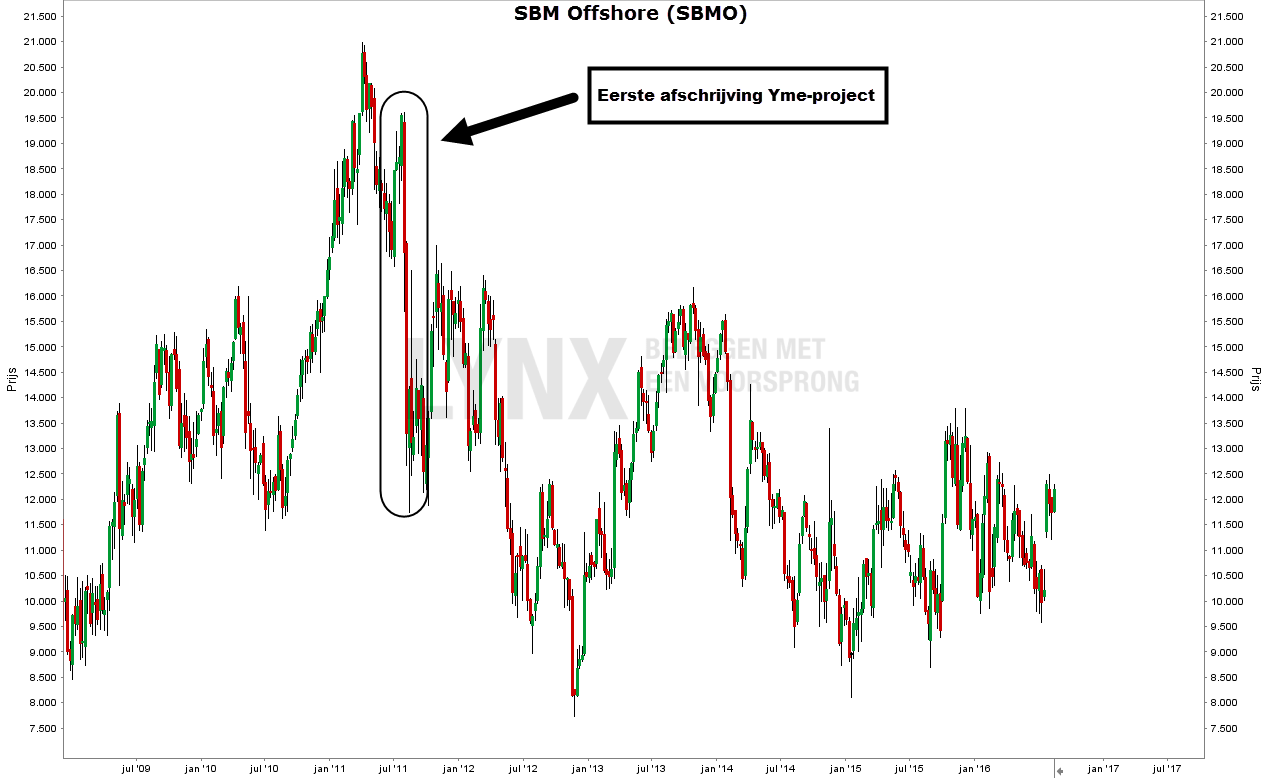

SBM Offshore heeft een aantal roerige jaren achter de rug. Beleggers hebben meerdere onrustige periodes moeten meemaken. Allereerst het Yme-platform; het grote probleemkindje van SBM. Het contract dat in 2006 door SBM werd getekend, blijkt achteraf zeven jaar lang voor hoofdpijn te hebben gezorgd.

Problemen bij aandeel SBM Offshore

Nadat SBM Offshore in 2006 met het Canadese Talisman afstemde om te leveren in het Noorse Yme-olieveld, was het de planning dat deze in 2008 door SBM geleverd werd. Al gauw bleek dat de kosten voor het platform flink waren onderschat door SBM.

In 2008 maakte SBM Offshore bekend dat de deadline voor het project werd verzet naar een later tijdstip. Deze berichten vielen destijds samen met de financiële crisis, waardoor het aandeel SBM rake klappen kreeg op de beurs.

Toch moest het ergste voor SBM beleggers nog komen. In 2011 maakte SBM bekend dat het flink moest afschrijven op het Yme-project. De eerste afschrijving bedroeg bijna $ 1 miljard. Het aandeel SBM werd naar aanleiding van dit bericht massaal gedumpt, in korte tijd halveerde het aandeel bijna.

Toch bleef het niet bij deze afschrijving. In totaal zijn de totale kosten van dit debacle op ruim $ 1,5 miljard uitgekomen. Door dit enorme verlies was SBM genoodzaakt om nieuwe aandelen uit te geven om vers kapitaal op te halen. Eind 2012 zette het aandeel een dieptepunt van € 8 op de borden. Kort daarna, in maart 2013, werd met een schikking aan Talisman het project definitief afgesloten.

Net toen het aandeel SBM Offshore in rustiger vaarwater leek te komen en weer herstelde tot € 16, volgde het volgende schandaal. Nadat een oud werknemer van SBM eind 2013 naar buiten bracht dat het bedrijf steekpenningen had betaald, ging het balletje rollen.

Na grondig onderzoek werd het bedrijf in Afrika en in Brazilië veroordeeld voor omkooppraktijken. Dit zorgde ervoor de grote Braziliaanse klant Petrobas niet langer zaken deed met SBM, een hard gelag. Daarnaast reserveerde het Nederlandse bedrijf $ 400 miljoen om schikkingen te treffen met de desbetreffende openbare ministeries.

Beleggers SBM kijken weer omhoog

Vorige maand werd eindelijk bekend dat het corruptieschandaal in Brazilië eindelijk is afgesloten met een schikking. Hierdoor is het voor SBM weer mogelijk om zaken te doen met Petrobas. Beleggers reageerden verheugd op dit nieuws en het aandeel sloot 12% hoger.

Deze stijging verklaart de outperformance van SBM in de laatste weken. Sinds het nieuws is het aandeel SBM verder opgelopen en kijken beleggers weer omhoog. Dit was exact de reden waarom ik destijds de SBM Offshore – Fugro spread opzette.

Voor de komende jaren wordt verwacht dat de omzet van SBM verder afneemt. Echter, door het verlagen van de kosten verwachten analisten dat de winst wel weet aan te trekken.

| 2013 | 2014 | 2015 | 2016* | 2017* | 2018* | |

| Omzet (miljarden euro’s) | 3,5 | 4,1 | 2,4 | 1,9 | 1,7 | 2 |

| Winst (miljoenen euro’s) | 325 | 545 | 200 | 175 | 200 | 255 |

Uiteindelijk draaien de beurskoersen allemaal om de winstgevendheid van het bedrijf. Een ander positief punt is de free cash flow in de komende jaren. De free cash flow is het geld dat daadwerkelijk in de onderneming blijft. Het is noodzakelijk dat deze positief is, omdat bij een blijvende negatieve cashflow op den duur de rekeningen niet meer betaald kunnen worden.

| 2013 | 2014 | 2015 | 2016* | 2017* | 2018* | |

| Free cash flow (miljoenen euro’s) | -1291 | -1542 | -737 | 443 | 689 | 651 |

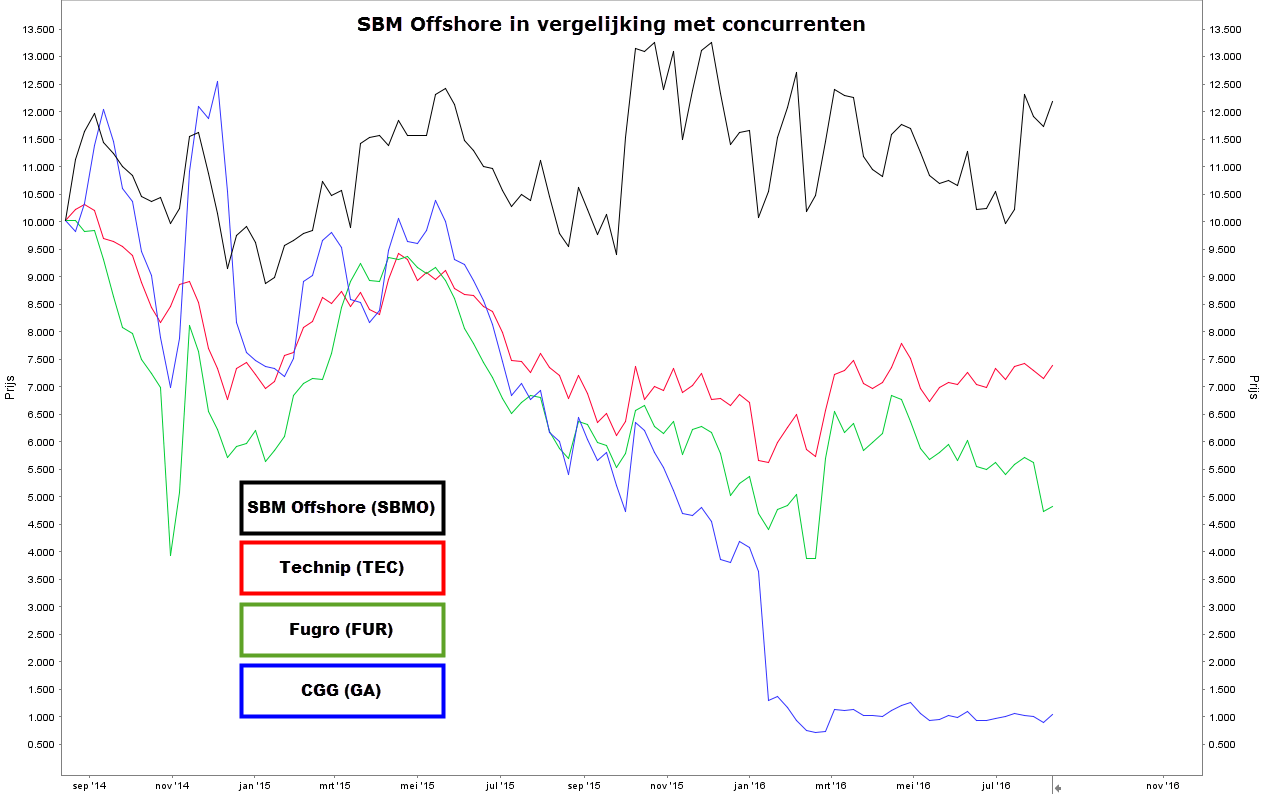

Kortom, reden genoeg voor beleggers in het aandeel SBM Offshore om weer omhoog te kijken. Bent u van plan om te investeren in een Europese oliedienstverlener? Persoonlijk denk ik dat SBM Offshore hiervoor een geschikte kandidaat is, zeker als ik het koersverloop van het aandeel vergelijk met de concurrenten.

Cijfers nabeurs van aandeel SBM Offshore

Na het sluiten van de Europese beurzen maakt SBM Offshore de resultaten over het afgelopen kwartaal bekend. Dit kan morgen bij opening van de beurs voor de nodige volatiliteit zorgen, wees hier dus van bewust. Mochten de cijfers morgen voor een grote beweging zorgen, dan kom ik graag bij u terug voor een update over het aandeel SBM Offshore.

De informatie in deze column is niet bedoeld als beleggingsadvies en geldt niet als aanbeveling tot het doen van enige belegging. De auteur heeft wel positie in één van voornoemde financiële instrumenten.

Het aandeel SBM Offshore kopen of verkopen via LYNX?

LYNX geeft u de mogelijkheid om in aandelen van bijna ieder beursgenoteerd bedrijf ter wereld te beleggen, dus ook in het aandeel SBM Offshore. U heeft toegang tot 135 beurzen in meer dan 33 landen. Bekijk het aanbod: